题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业7月份发生以下经济业务:(1)购入A材料2500千克,买价50000元,增值税进项税额8500元。款项通过

某企业7月份发生以下经济业务:

(1)购入A材料2500千克,买价50000元,增值税进项税额8500元。款项通过银行付讫,材料已验收入库(材料采购成本采取逐笔结转)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

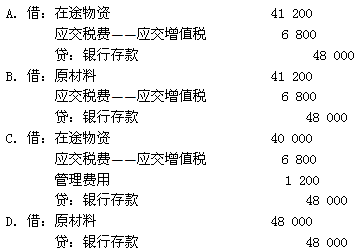

某企业7月份发生以下经济业务:

(1)购入A材料2500千克,买价50000元,增值税进项税额8500元。款项通过银行付讫,材料已验收入库(材料采购成本采取逐笔结转)。

如果结果不匹配,请 联系老师 获取答案

更多“某企业7月份发生以下经济业务:(1)购入A材料2500千克,…”相关的问题

更多“某企业7月份发生以下经济业务:(1)购入A材料2500千克,…”相关的问题

(1)购入材料,买价40000元,增值税6800元,对方代垫运费500元,款项未支付,材料已验收入库。

(2)归还银行短期借款10000元。

(3)以现金购买办公用品300元。

(4)预收外单位货款50000元,存入银行。

(5)销售一批多余材料,价值为20000元,增值税3400元,款项已收存银行。

A.记入“原材料”科目的金额为305 000元

B.记入“原材料”科目的金额为304 720元

C.记入“应交税费——应交增值税(进项税额)”科目的金额为48 000元

D.记入“应交税费——应交增值税(进项税额)”科目的金额为48 280元

(1)、出纳员向银行提取现金30000元,准备发放工资

(2)、以现金发放本月工资30000元

(3)、购入材料一批,金额3000元,材料已验收入库,货款尚未支付

(4)、购买汽车一辆,买价60000元,款项已通过银行支付

(5)、向银行申请2年借款100000元,借款已划入企业银行存款账户

A.21000元

B.32000元

C.21200元

D.31800元

A.借:原材料 ——甲材料 58500 贷:银行存款 58500

B.借:原材料 ——甲材料 50000 应交税费 ——应交增值税(进项税额)8500 贷:库存现金 58500

C.借:原材料 ——甲材料 50000 应交税费 ——应交增值税(进项税额)8500 贷:应付票据 58500

D.借:原材料 ——甲材料 50000 应交税费 ——应交增值税(进项税额)8500 贷:银行存款 58500

A.已验收入库物资应结转的实际采购成本

B.登记购入材料的买价

C.登记购入材料的采购费用

D.在途材料的采购成本