题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

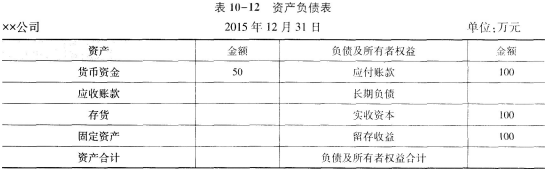

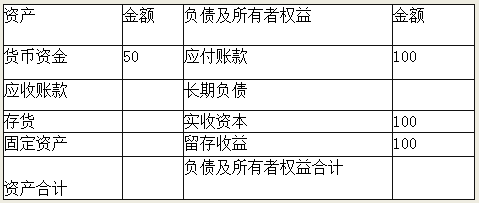

某公司2005年12月31日的资产负债表摘录如下 补充资料:(1)年末流动比率1.5;(2)产权比率0.6;(3)

某公司2005年12月31日的资产负债表摘录如下

1.jpg)

补充资料:

(1)年末流动比率1.5;

(2)产权比率0.6;

(3)以销售额和年末存货计算的存货周转率 16次;

(4)以销售成本和年末存货计算的存货周转率 11.5次;

(5)本年毛利31500元。

[要求]

(1)利用表甲数据和补充资料将表中打问号的项目的数字计算出来。

(2)填列资产负债表。

2.jpg)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司2005年12月31日的资产负债表摘录如下 补充资料:…”相关的问题

更多“某公司2005年12月31日的资产负债表摘录如下 补充资料:…”相关的问题

1.jpg)

.jpg)

1.jpg)