题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

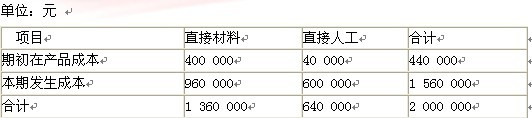

某企业生产的甲产品当月生产成本资料如下表:单位:元 项目 直接材料 直接人

某企业生产的甲产品当月生产成本资料如下表: 单位:元

项目 直接材料 直接人工 制造费用 合计 月初在产品成本 26 700 16 450 204 300 247 450 本月生产成本 383 300 219 550 325 700 928 550 生产成本合计 410 000 236 000 530 000 1 176 000月末甲产品的在产品200台,完工程度40%;完工产品产量320台。

甲产品的定额成本资料如下表所示: 单位:元 项目 直接材料 直接人工 制造费用 合计 1单位产品定额成本 1 400 600 1 OOO 3 000要求:

(1)按照在产品按定额成本计价法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本;

(2)按照定额比例法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本;

(3)按照定额比例法的计算结果编制甲产品完工产品验收入库的会计分录(“生产成本”科目须写出明细科目)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产的甲产品当月生产成本资料如下表:单位:元 项目 直…”相关的问题

更多“某企业生产的甲产品当月生产成本资料如下表:单位:元 项目 直…”相关的问题

要求:按定额比例法计算以下项目:

要求:按定额比例法计算以下项目: