题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

X公司与其客户签订的销售合同表明,在客户收到产品、验收合格并开具验收单后,X公司取得收取货款的权利。以下情形中,最能表明营业收入项目违背截止认定的是()。

A.20×5年没有发货就确认收入

B.20×5年11月发货,20×6年1月才确认收入

C.20×5年发货后没有确认收入

D.20×6年出具验收单,20×5年12月确认收入

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.20×5年没有发货就确认收入

B.20×5年11月发货,20×6年1月才确认收入

C.20×5年发货后没有确认收入

D.20×6年出具验收单,20×5年12月确认收入

如果结果不匹配,请 联系老师 获取答案

更多“X公司与其客户签订的销售合同表明,在客户收到产品、验收合格并…”相关的问题

更多“X公司与其客户签订的销售合同表明,在客户收到产品、验收合格并…”相关的问题

A.可以确认收入,无需进行调整

B.不能确认收入,应以发货日期为收入的确认日

C.应实施追加审计程序,以得到进一步的证实

D.如果Y公司不作适当的调整,由于金额重大,出具保留意见的审计报告

(1)20xl年12月30日:估计退款部分不符合收入确认条件,不应确认收入。

(2)2Ox2年1月14日:未退货部分确认收入。

A.如劳务的开始和完成分属于不同会计期间,应按完工百分比法确认收入

B.在收取手续费方式下,委托代销方式销售商品时应在收到受托方开具的代销清单时确认收入

C.资产使用费收入应当按合同规定确认收入

D.在预收款销售方式下,收到货款时确认收入

A、该合同属于在某一时段履行履约义务的情况

B、甲公司应在电梯安装完成后确认收入

C、甲公司应在电梯安装完成并验收合格后确认收入

D、以上均不对

A.采用预收货款方式销售商品,应该在发出商品时确认收入

B.采用分期收款方式销售商品,应在货款全部收回时确认收入

C.采用交款提货方式销售商品,应在客户提取商品后确认收入

D.采用支付手续费委托代销方式销售商品,应在发出商品时确认收入

A.发出商品时确认收入

B.收到对方支付凭证时确认收入

C.按照销售合同规定的日期确认收入

D.收到第一笔货款的时候确认收入查看答案

A.销售商品采用托收承付方式的,在办理妥托收手续时确认收入

B.销售商品采取预收款方式的,在收到款项时确认收入

C.销售商品采用支付手费方式委托代销的.在收到代销货款时确认收入

D.为特定客户开发软件的收费,应根据开发的完工进度确认收入

A.采用预收货款方式销售商品,应在收到货款时确认收入

B.采用分期收款方式销售商品,应在货款全部收回时确认收入

C.采用交款提货方式销售商品,应在开出发票收到货款时确认收入

D.采用支付手续费委托代销方式销售商品,应在发出商品时确认收入

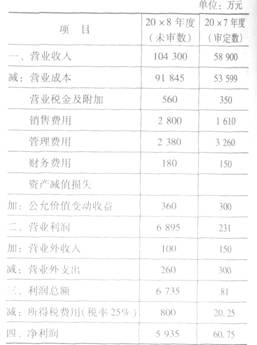

资料二:

X公司2008年度1-12月份未审营业收入、营业成本列示如下:

资料二:

注册会计师在实施实质性程序时.抽查到以下销售业务:

(1)销售给A公司硬件计936万元(含税,增值税税率为17%) 相关合同约定:答订合吲后支付100万元。出具安装验收报告后支付200万元,试运行一个月并终验合格后支付636万元,交货日期为2008年11月20日。实际执行情况是:X公司于2008年11月15日发货,经双方签字盖章的安装验收报告日期为2008年12月25日,发票日期为2008年12月25日。截止2008年12月31日,X公司已经收取货款300万元,确认2008年度该项销售收入800万元。

(2)销售给B公司硬件计1170万元(含税,增值税税率为17%),该批硬件系从H公司购入。相关合同约定:签订合同后支付300万元,出具安装验收报告后支付870万元,交货日期为2008年12月26日。实际执行情况是:经双方签字盖章的安装验收报告日期为2008年12月29日,发票日期为2008年12月29日。截止2008年12月31日,X公司已经收取货款1170万元,并确认2008年度该项销售收入1000万元。注册会计师在审计时,未取得该项销售业务的发货单据,X公司解释的理由为供货单位(H公司)接受X公司指令直接将货物发运至B公司。

(3)销售给再集成商C公司硬件计1 755万元(含税,增值税税率为17%)。相关合同约定:该批货物直接发运至C公司的客户D公司,安装调试由C公司负责;C公司在签订合同后支付200万元,剩余货款1 555万元在C公司收取D公司货款后一次性支付。实际执行情况是:X公司于2008年12月18日发货,发票日期为2008年12月18日,无安装验收报告。截止2008年12月31日,X公司已经收取货款200万元,确认2008年度该项销售收入1500万元。

(4)销售给F公司硬件计1287万元(含税,增值税税率为17%)。相关合同约定:签订合同后支付300万元,货物发出后支付987万元,交货日期为2008年11月28日。实际执行中,X公司于2008年12月29日向F公司开具发票。截止2008年12月31日,X公司已经收取货款300万元,确认该项销售收入1100万元。注册会计师在审计中注意到,上述货物尚存放在X公司仓库,X公司为此提供了一份F公司2008年11月28目的传真,内容为:“由于本公司原因,自贵公司购进的硬件暂存贵公司,货物的所有权即日起转移至本公司”。

(5)X公司本年度1月4日将其所拥有的一条道路的收费权让售给S公司10年,10年后该公司收回收费权,X公司一次性收取使用费800万元,款项已收存银行。售出的10年期间,道路的维护由X公司负责,本年度发生维修费用计10.万元,该公司在本年度将800万全部确认了收入。

(6)销售给H公司硬件计2106万元(含税,增值税税率为17%)。发货单、发票、安装验收报告、销售合同核对后无异常,截止2008年12月31日,已收到货款1000万元,尚有1106万元货款未收到。2008年度,X公司确认该项销售收入1800万元。注册会计师在对应收H公司1106万元款项进行函证时,H公司回函表示已经退货。经检查,X公司已于2009年1月10日冲减了当月主营业务收入1800万元,并冲减相关主营业务成本。

(7)销售给J公司硬件计1053万元(含税,增值税税率为17%)。发货单、发票、安装验收报告、销售合同核对后无异常,截止审计时,货款全部未收到。2008年度,X公司确认该项销售收入900万元。注册会计师在对应收J公司1 053万元款项进行函证时,J公司回函予以确认,但在注册会计师进行电话询证时,J公司相关人员表示其从未与X公司发生业务往来,不存在欠付X公司债务情况。

要求:

(1)为确定重点审计领域,注册会计师拟实施分析程序。请对资料一进行分析后,指出利润表中的重点审计领域,并简要说明理由;对资料二分析后,指出营业收入和营业成本的重点审计领域,并简要说明理由。(不要求列示分析过程)

(2)注册会计师在了解X公司销售与收款循环内部控制后,准备对X公司销售业务进行“交易的实质性程序”,以验证所有销售交易均已登记入账。请列示主要程序。

(3)针对资料三中第1-6项销售业务,请分别判断X公司已经确认的销售收入能否确认(按“能够确认”、“不能确认”、“不能全部确认”、 “尚无法形成审计结论”四种分别予以回答)。若回答“不能确认”或“不能全部确认”,请简要说明理由;若回答“尚无法形成审计结论”,请指出应进一步实施哪些审计程序?

(4)针对资料三中第7项销售业务,请指出是否应进一步实施审计程序。若已经证实该项销售业务系虚构,请指出注册会计师应当采取哪些措施?