题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

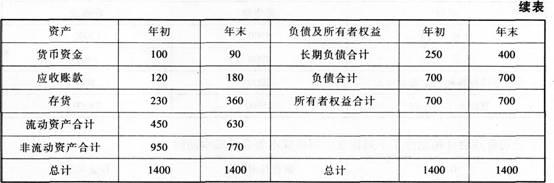

某公司有关资料如下:(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负

某公司有关资料如下:

(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。

(2)该公司2007年度销售收入为2 000万元,净利润为200万元。

要求:

(1)计算销售利润率;

(2)计算总资产周转率(用年末数计算);

(3)计算权益乘数;

(4)计算自有资金利润率。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司有关资料如下:(1)2007年年末资产负债表中的有关数…”相关的问题

更多“某公司有关资料如下:(1)2007年年末资产负债表中的有关数…”相关的问题

1.jpg)