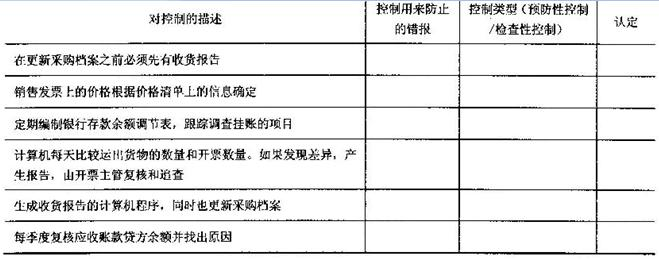

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

ABC会计师事务所接受X股份有限责任公司(以下简称X公司)董事会委托,对X公司2003年6月30

X公司采用手工会计系统。在审核过程中,A和B 注册会计师了解了X公司内部控制的设计,评价了内部控制设计的合理性,测试和评价了内部控制执行的有效性,并编制了相关审核工作底稿。审核工作底稿中记载的有关X公司内部控制设计和运行的部分内容摘录如下:

(1)为加强货币支付管理,货币资金支付审批实行分级管理办法;单笔付款金额在10万元以下的,由财务部经理审批;单笔付款金额在10万元以上、50万元以下的,由财务总监审核;单笔付款金额 在50万元以上的,由总经理审批。

(2)为统一财务管理、提高会计核算水平,设置内部审计部,与财务部一并由财务总监分管。内部审计的主要职责是对公司内部控制的键全、有效、会计及相关信息的真实、合法、完整,资产的安全、完整,经营绩效以及经营合规性进行检查、监督和评价。

(3)为保证公司投资业务的不相容岗位相互分离、制约和监督,投资业务分由不同部门或不同职员负责。其中:投资部的甲职员负责对外投资预算的编制;投资部门的乙职员负责对外投资项目的分析论证及评估;财务部负责对外投资业务的相关会计记录。

(4)在发出原材料过程中,仓库部门根据生产部门开出的领料单了出原材料。领料单必须列明所需原材料的数量和种类,以及领料部门的名称。领料单可以一料一单,也可以多料一单,通常需一式两联,仓库部门发出原材料后,其中一联连同原材料交还领部门,一联留仓库部门据以登记原材料明细账。

(5)为加强在建工程项目 的管理,要求审批人根据工程项目相关业务授权批准制度的规定,在授权范围内进行审批,不得超过审批权限。经办人在职责范围内,按照审批人的批准意见办理工程项目业务。对于审批人超越授权范围审批的工程项目业务,经办人虽无权拒绝办理,但在办理后,应及时向审批人的上级授权部门报告。

(6)丙职员在核对商品装运凭证和相应的经批准的销售单后,开具销售发票。具体程序为:根据已授权批准的商品价目表填写销售发票的金额,根据商品装运凭证上的数量填写销售发票的的数量;销售发票的其中一联交财务部丁职员据以登记与销售业务相关的总账和明细账。 要求:

(1)在测试和评价X公司内部控制执行的有效性时,A和B注册会计师通常应当实施哪些审核程序?

(2)假定X公司的其他内部控制不存在缺陷,请指出X公司上述内部控制在设计与运行方面的缺陷,并简要说明理由。

(3)如果A和B注册会计师认为X公司上述内部控制存在重大缺陷,而X公司管理当局未在书面声明 中对该等重大缺陷及其对实现控制目标的影响予以说明,A和B 注册会计师决定发表保留意见,并草拟了下述内部控制审核报告 。请指出其中存在的不恰当之处,并予以改正(请在答题卷第8页中给定的内部控制审核报告中修改,修改时先在不当之处下面划线,然后再在划线下空白处写出修改建议;无需考虑说明段) 内部控制审核报告 X股份有限公司董事会:

我们接受委托,审核了贵公司管理当局对2003年1月1日至2003年6月30日止的内部控制有效性的认定。贵公司管理当局的责任是建立健全内部控制并保持其有效性,我们的责任是对贵公司内部控制的有效性发表意见。

我们的审核是依据《中国注册会计师独立审计准则》进行的。在审核过程中,我们实施了包括了解、测试和评价内部控制设计的合理性和执行的有效性,以及我们认为必要的其他程序。我们相信,我们的审核为发表意见提供了合理的基础。

内部控制具有固有限制,存在由于错误或舞弊而导致错报发生和未被发现的可能性。此外,由于情况的变化可能导致内部控制变得不恰当,或降低对控制政策、程序遵循的程度,根据内部控制评价结果推测未来内部控制有效性具有一定的风险。

(说明段省略)

我们认为,除上述内部控制的重大缺陷及其对实现控制目标的影响外,未发现贵公司按照XX标准于2003年1月1日至2003年6月30日止在所有重大方面未保持有效的内部控制。

ABC会计师事务所 中国注册会计师A(签名并盖章)

中国 XX市 中国注册会计师B(签名并盖章)

2003年8月15日

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“ABC会计师事务所接受X股份有限责任公司(以下简称X公司)董…”相关的问题

更多“ABC会计师事务所接受X股份有限责任公司(以下简称X公司)董…”相关的问题

1.jpg)