题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

东方公司在转型时外购了一批原材料,供货方上门催要金额为20万元的材料欠款。万民公司在银行存款账

户余额仅剩2万元的情况下。为了尽快将供货方“打发走”,就向供货方开出了一张20万元的转账支票。

(1)东方公司开出的这张转账支票属于什么性质的支票?

(2)银行是否可以对万民公司进行罚款?罚款金额是多少?

(3)供货方是否有权要求万民公司对其赔偿? 赔偿金额是多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

(1)东方公司开出的这张转账支票属于什么性质的支票?

(2)银行是否可以对万民公司进行罚款?罚款金额是多少?

(3)供货方是否有权要求万民公司对其赔偿? 赔偿金额是多少?

如果结果不匹配,请 联系老师 获取答案

更多“东方公司在转型时外购了一批原材料,供货方上门催要金额为20万…”相关的问题

更多“东方公司在转型时外购了一批原材料,供货方上门催要金额为20万…”相关的问题

要求:根据法律的规定,回答下列问题:

(1)该企业开出的这张转账支票属于什么性质的支票?

(2)银行是否可以对该企业进行罚款?罚款金额是多少?

(3)材料供应商是否有权要求该企业对其进行赔偿?赔偿金额是多少?

A.空头支票

B.远期支票

C.伪造支票

D.变造支票

(1)4月28日,中远公司开出一张金额为80000元的转账支票用以支付供货方货款,但供货方尚未持该支票到银行兑现。

(2)4月29日,中远公司送存银行的某客户转账支票20000元,因对方存款不足而被退票,而公司未接到通知。

(3)4月30日,中远公司当月的水电费1500元银行已代为支付,但公司未接到付款通知而尚未入账。

(4)4月30日,银行计算应付给中远公司的利息500元,银行已入账,而公司尚未收到收款通知。

(5)4月30日,中远公司委托银行代收的款项150000元,银行已转入公司的存款户,但公司尚未收到通知入账。

(6)4月30日,中远公司收到购货方转账支票一张,金额为20000元,已经送存银行,但银行尚未入账。

假定中远公司与银行的存款余额调整后核对相符。

要求:请代中远公司完成表4-1的编制。

表4-1银行存款余额调节表

单位:元

项目 金额 项目 金额 企业银行存款日记账余额 (1) 银行对账单余额 (2) 加:银行已收企业未收的款项合计 (3) 加:企业已收银行未收的款项合计 (4) 减:银行已付企业未付的款项合计 (5) 减:企业已付银行未付的款项 (6) 调节后余额 (7) 调节后余额 (8)根据以上材料,回答5~12题

第(1)题答案

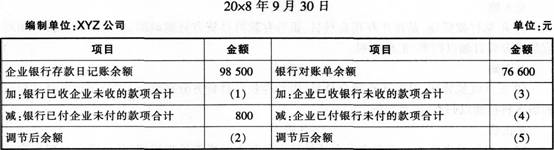

(1)9月30日,收到购货方转账支票一张,金额为12 600元,已经送存银行,但银行尚未入账。

(2)本公司当月的水电费用800元银行已代为支付,但公司未接到通知而尚未入账。

(3)本公司当月开出的用以支付供货方货款的转账支票,尚有4 500元未兑现。

(4)本公司送存银行的某客户转账支票35 000元,因对象存款不足而被退票,而公司未接到通知。

(5)公司委托银行代收的款项22 000元,银行已转入本公司的存款户,但本公司尚未收到通知人账。

要求;完成下列XYZ公司的银行存款余额调节表。

A.出票人

B.付款人

C.承兑人

D.收款人

(1)2日,外购用于生产W牌小汽车的钢材一批,全部价款已付并验收入库。从供货方取得的增值税专用发票上注明的增值税税额为18.7万元。

(2)10日,外购用于装饰公司办公楼的建筑材料一批,全部价款已付并验收入库。从供货方取得的增值税专用发票上注明的增值税税额为3.4万元。当月已将该批建筑材料用于办公楼装饰。

(3)15日,外购用于生产W牌小汽车的配件一批,价款已付,从供货方取得的增值税专用发票上注明的增值税税额为51万元。供货方于3月16日将该批配件发出,但海东公司3月31日仍未收到该批配件。

(4)19日,采取直接收款方式向H汽车销售公司W牌小汽车一批,已收到全部车价款(含增值税)760.5万元,给购车方开具了增值税专用发票,并于当日将"提车单"交给购车方自行提货。3月31日购车方尚未将该批车提走。

(5)23日,采取托收承付方式向M汽车销售公司销售W牌小汽车一批,车价款(不含增值税)为300万元。海东公司已将该批汽车发出并向银行办妥托收手续。3月31日海东公司尚未收到该批车款。

已知:W牌小汽车适用的消费税税率为5%;小汽车适用的增值税税率为17%;海东公司2002年3月1日增值税进项税额余额为零。

海东公司计算的3月份应纳增值税税额如下:

应纳增值税税额=(760.5/1+1)×17%-(18.7+3.4+51)=37.40(万元)

要求:

(1)指出海东公司3月份应纳增值税税额计算的错误之处。

(2)计算海东公司3月份应纳增值税税额。

(3)计算海东公司3月份应纳消费税税额。

1.华天公司2008年12月最后三天的银行存款日记账和银行对账单的有关记录如下:

(1)华天公司银行存款日记账的记录(假定银行记录无误)

日期 摘要 金额

12月29日 因销售商品收到53转账支票一张 l4200

12月29日 开出71现金支票一张 5 000

12月30日 收到A公司交来的143转账支票一张 7 800

12月30日 开出95转账支票以支付货款 17 100

12月31日 开出96转账支票支付明年报刊订阅费 600

月末余额 76840

(2)银行对账单的记录

日期 摘要 金额

12月29日 支付71现金支票 5 000

12月30日 收到53转账支票 l4 200

12月30日 收到托收的货款 20 000

12月30日 支付95转账支票 ll 700

12月31日 结转银行结算手续费 380

月末余额89 260

要求:代华天公司完成下列银行存款余额调节表的编制。

银行存款余额调节表

编制单位:华天公司 2008年12月31日 单位:元

项 目

金额

项 目

金额

企业银行存款日记账余额

(1)

银行对账单余额

(5)

加:银行己收企业未收的款项合计

(2)

加:企业已收银行未收的款项合计

(6)

减:银仃已付企业禾付的款项合计

(3)

减:企业已付银行未付的款项合计

(7)

调节后余额

(4)

调节后余额

(8)

2.资料:华天公司2008年12月银行存款日记账与银行对账单在28日以后的资料如下(假定28日以前的记录均正确):

(1)华天公司银行存款日记账的账面记录:

日 期

摘要

金额

29日

开出转账支票0110,支付购料款

23 400

30日

存入购货方转账支票0232

29 250

30日

开出转账支票0111,支付运输费

1 800

31日

存入购货方转账支票170

9 360

银行存款日记账期末余额

88 769

(2)银行对账单的记录:

日 期

摘要

金额

30日

转账支票0110

23 400

30日

代付电费

2 490

31日

存入转账支票0232

29 250

31日

存款利息

1 650

31日

收回托收的货款

11 700

银行对账单余额

92 069

要求:请代华天公司完成下列银行存款余额调节表的编制。

银行存款余额调节表

编制单位:华天公司 2008年12月31日 单位:元

项 目

金额

项 目

金额

企业银行存款日记账余额

(1)

银行对账单余额

(5)

加:银行已收企业未收的款项合计

(2)

加:企业已收银行未收的款项合计

(6)

减:银行己付企业未付的款项合计

调节后余额

(3)

(4)

减:企业已付银行未付的款项合计

调节后余额

(7)

(8)