题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

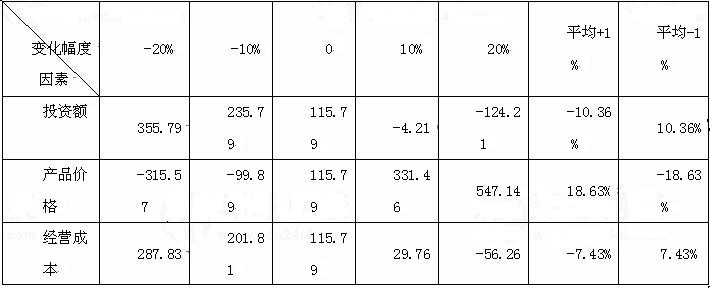

某投资方案设计年生产能力为10万台,计划总投资为1200万元,期初一次性投入,预计产品价格为35元/台

,年经营成本为140万元,方案寿命期为10年,到期时预计设备残值收入为80万元,标准折现率为10%。

参考系数:(P/A,10%,10)=6.1446(P/F,10%,10)=0.3855

问题:(1)用净现值法对投资方案进行经济评价。

(2)就投资额、单位产品价格、经营成本影响因素向不利方向变化,变幅分别为 5%、10%、20%对该投资方案进行敏感性分析。

(3)绘出敏感性分析图。

(4)对各个因素敏感程度进行排队。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某投资方案设计年生产能力为10万台,计划总投资为1200万元…”相关的问题

更多“某投资方案设计年生产能力为10万台,计划总投资为1200万元…”相关的问题