新个税法实施后,年终奖还能享受之前的个税优惠吗?这几乎所有的人都在问的,刚刚,财政部、税务总局下发通知,关于年终奖的问题确定了,优惠不但延续,而且是更优惠!政策对我们简直太有利了。

财政部发了《关于个人所得税法修改后有关优惠政策衔接问题的通知》(以下简称“通知”),就全年一次性奖金、股权激励、佣金收入、企业年金等7个具体方面给予了详细说明。

手把手教你算年终奖个税!

(一)居民个人取得全年一次性奖金,符合《税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额。·

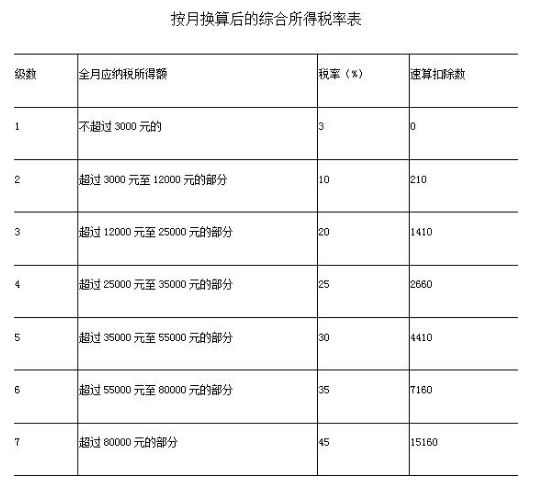

按照此处通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

2018年第四季度取得全年一次性奖金个人所得税计算方法:

假设以小编和同事月薪同为8000元(减除“三险一金”后),两人年终奖分别为3万元、和10万元。

2019年获得年终奖3万元,年终奖个税的算法为, 30000÷12=2500元,2500元适用现行税率表的3%税率,

a的年终奖应交税30000*3%-0=900元。

与之对比,2017年小编若年终奖同样为3万元,年终奖个税的算法为,30000÷12=2500元, 2500元适用原税率表的10%税率,

A的年终奖应交税30000*10%-105=2895元。

因此,个税改革后,小编年终奖能减税1995元,减税比例约70%。

2019年获得年终奖10万元,小编同事年终奖缴纳个税的算法为, 100000÷12=8333元,

8333元适用现行税率表的10%税率,奧奥同事的年终奖应交税100000*10%-210=9790元。

若2017年小编同事也获得年终奖10元,年终奖缴纳个税的算法为,100000÷12=8333元,

8333元适用原税率表的20%税率,小编同事的年终奖应交税100000*20%-555=19445元。

这样一来,小编同事在今年个稅改后,年终奖能减税9655元,减税比例近50%。

另外此处文件明确规定了自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

(二)中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励,符合《税务总局关于中央企业负责人年度绩效薪金延期兑现收入和任期奖励征收个人所得税问题的通知》(国税发〔2007〕118号)规定的,在2021年12月31日前,参照本通知第一条第(一)项执行;2022年1月1日之后的政策另行明确。

简单总结一下:

1、年终奖范围明确!

依据国税发[2005]9号文件:

(1)全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

(2)一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

2、过渡期时效明确!

2019年1月1日至2021年12月31日,总共3年!

3、计税方法发生大变化!

(1)不再考虑员工当月工资是否超过5000元免征额了。

(2)计算时,不做任何减除,包括免征额、附加扣除、专项附加扣除等等。

4、明确年终奖两种处理方式!

作为居民个人的员工取得全年一次性奖金:

(1)可以选择使用此优惠政策,单独计算年终奖个税。

(2)可以将年终奖并入当年综合所得计算缴纳个税。

5、明确过渡期之后年终奖怎么处理!

2022年1月1日起,居民个人取得全年一次性奖金,应当并入当年综合所得计算缴纳个税。

温馨提示:因考试政策、内容不断变化与调整,本网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!